研究札记:电动化趋势下,车载高压连接器的机会

点击上方蓝字关注我们

高压连接器,主要用于新能源汽车的电池、PDU(高压配电盒)、OBC(车载充电机)、DC/DC、空调、PTC 加热、直/交流充电接口等。与传统燃油车相比,新能源车在电池驱动下工作电压跃升至300V-600V,催生了对高压连接器的需求,单车价值量上升至1000-3000元。

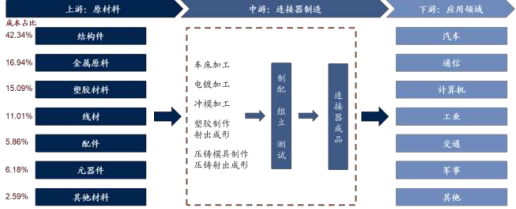

从产业链来看,连接器上游包括金属材料、塑胶材料、同轴线缆等原材料,中游制造企业,下游汽车、通信、计算机、军事、工业等应用领域。高压连接器的核心技术体现在载流能力、温升、插拔寿命、防护等级等电气、机械以及环境性能指标。国内企业在高压连接器领域近年有明显突破:1)国内厂商持续研发下连接器所选材料以及核心指标已大多满足国内外主流平台,部分细分领域与海外龙头已站在同一起跑线上;2)新能源车国内份额提升叠加国产替代大背景下,国产供应商推动连接器产品的国产化。

新能源车高压连接器呈现明显的定制化特征:1)未来模块化趋势背景下,高压连接器从原来连接众多分散的高压单元,逐步往电池DC/DC和多合一电控聚焦,定制化属性进一步凸显;2)在换点模式等新发展的领换电模式中,定制化的方案也将占据主流。

新能源汽车加速渗透。从全球来看,2020年新能源汽车销量达312万辆,预计2025年全球销量有望达到1800 万辆,CAGR高达42%。从国内来看,2020年新能源汽车销量达到136.7万辆、渗透率约5.4%,2021年1-8月渗透率上升至 10.87%,预计2025年渗透率为30%。汽车电动化、国产化趋势下高压连接器行业高增,预计2025年中国高压连接器市场规模达169.91亿元。

国内新能源车高压连接器市场中,处于领先地位的包括泰科、安费诺、中航光电以及瑞可达。但目前国内高压连接器国产化率仅25%,存在很大的增量和替代空间。

注:研究札记合集请移步“肇万资产”公众号——肇万资讯——研究札记

*本报告介绍的信息和资料仅供参考,不构成任何投资依据或专业投资建议

*除非另有明确协议,本报告并不构成任何广告或销售要约

*本报告不构成公开发售或认购任何基金份额的邀请

*投资涉及风险,本报告述及的过往业绩并不预示、暗示或承诺未来业绩

*本报告所有资料仅供适用金融监管相关法规认定的"合格投资者"参考