铅华褪尽留本色,大浪淘沙始见金

上海富善投资有限公司 2017-07-10

本文章302阅读

过去的半年多时间对于量化投资来说是比较艰难的,其程度不亚于14年底那段满仓踏空的时期。14年底虽然整体冲击较大,但持续时间较短,而后市场反转迅速恢复,这如同快刀割肉,一下子不感觉到痛,真等知道痛的时候,也快过去了。而近期的行情对于大部分量化投资机构来说,如同钝刀割肉,痛的绵延悠长。

从16年11月以来,市场似乎发生了结构性规律性的变化,量化选股最近几年采用的反转、市值、成长等因子出现阶段性失效,而指数成份股为代表的白马股却一直处于上升通道,这样的情形延续了近半年的时间,似乎愈演愈烈,而这时间长度在最近几年的市场中也是绝无仅有的。盘面上所表现的就是市场延续着相对极端的抱团行情,热点始终集中在以家电和白酒为首的白马股上,伴随着一带一路、雄安新区以及金融等指数权重股也受事件的影响带来阶段性表现。在这一极端行情下,市场指数出现显著的失真,完全无法反映整个市场的特点。

图表1:今年以来各主要指数以及A股平均收益

数据来源:富善投资,WIND

图表 2:今年以来各涨幅区间对于股票个数

数据来源:富善投资,WIND

在一个“一九行情”的市场中要去精选股票组合并战胜大盘指数,对于参与抱团并集中持股的传统价值投资者有可能做到,但对于以覆盖面宽、持股分散、以统计特性取胜的量化选股方法则很难实现。2017年以来,之前大放异彩的量化多头基金整体业绩低迷,整体净值表现落后于市场平均水平,此时出现对量化投资表示怀疑的声音也可以理解。

当前的极端行情似乎仍在持续,一方面,超过56%的个股价格低于上证指数2638这个阶段低点时的价格,另一方面,沪深300成分股中权重最大的三只股票,平安、茅台、招商银行都在短时间内大幅拉升,而浦发银行更是出现涨停,多个权重股均已经创下历史新高。在这一过程中,一些知名投资者纷纷发表言论表示看好“中国漂亮50”,“XX要上涨到600元”等等。这样的情形似乎和2015年股灾前大家对创业板的态度似乎有些异曲同工之处。一个增速8%、市盈率20倍的价值股和一个增速40%、市盈率30倍的成长股都存在时,市场会有自己的选择。

在资产管理行业里,长期取得稳定业绩的投资者大都坚持同一个原则,就是人多的地方少去。市场上人潮过于拥挤,意味着博弈程度加深,波动加大、挣钱难度提高。而当街头巷尾都在议论着白酒、白马股时,或许意味着这些股票的边际收益已经不大了。我们相信当前市场可能是存在着一定的定价偏离,一些优质成长股被低估,而一些价值股中也或许存在着一些泡沫。

站在当前的时点,我们相信这样的极端行情不会长期存在,被国外和历史证明有效的量化方法也仍将有持续稳定的表现。即使短期内一些量化基金表现不尽人意,但如果从三年五年的时间周期去判断,这些基金的表现仍远远好于其他基金,这些经过长期时间检验的方式仍是值得信赖的。从国外历史看,2006年之前,美国量化交易的发展仅仅存在于少数投资团队,其交易量对市场的影响较小,但经过十年的发展,目前美国证券市场30%以上的交易量由计算机自动完成。在股票市场,从大盘研判、自动选股,再到资金和风险管理,均由计算机完成。 而在中国,虽然量化交易经历了15、16年比较迅猛的发展,但总体的体量以及占比相对海外来说还是很小的,我们相信经历多年成熟市场有效检验的量化投资一定会在中国蓬勃发展。

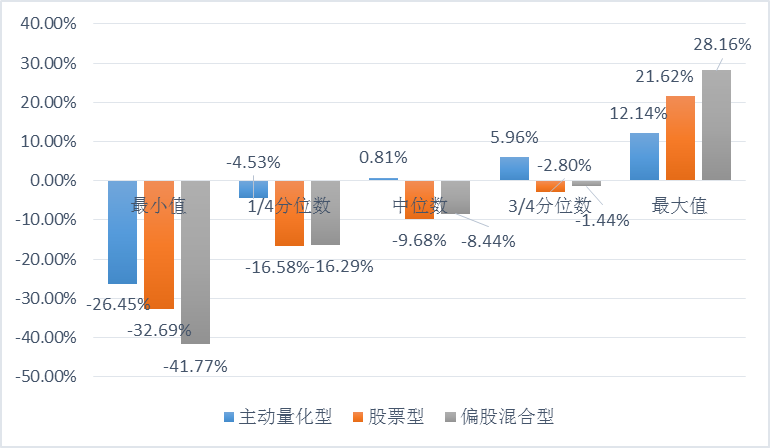

图表3:站在5年维度上,公募量化基金稳定胜出

数据来源:富善投资,WIND

在战略愿景上对量化选股保持相对乐观的同时,战术上我们仍需要保持足够的警惕感和危机感,时刻做到敬畏市场、与时俱进。在过去的12年到15年的几年中,各种量化选股模型或多或少的包含了小市值因子、反转因子等,这些因子尽管被证实是长期有效的,但在过去几年内所体现出的超额收益还是较为惊人,我们相信,这样能轻轻松松赚钱的量化选股的阶段将成为历史。富善认为量化选股的在A股未来的发展有两大方向:1)一是量化基金将走向精细化、差异化、多元化。对于模型的精细改进、多样化数据源的充分挖掘、持仓组合的动态优化将引领量化选股方法的新方向。2)二是纯粹量化方法和传统主动投资方法论上的结合,一方面通过将传统主动投资经理的经验积累模型化抽象化提高个股覆盖的广度,另一方面利用IT手段和大数据技术协助主动投资经理,提高个股研究的深度。

图表4:富善积极拓宽量化数据来源

在这个发展过程中将会带来量化投资这个行业出现一轮洗牌,淘汰掉一批粗放型机构,而存活下来的机构将更加精益求精,与时俱进,把量化方法推进到精细化、系统化、智能化的新阶段。前途是光明的,道路是曲折的。用科学化的量化手段进行投资是顺应和引领科技时代潮流的必经之路之一,阶段性的回撤不是对量化方法的否定,反而会使得真正砥砺践行这套科学投资方法的基金脱颖而出,铅华褪尽留本色,大浪淘沙始见金。