殷殷期盼,志在千里;股指将大幅提升CTA赚钱效应

股指期货是金融市场发展到特定阶段的产物,是资本市场的重要组成部分,在发现价格、管理风险和服务实体经济方面具有重要的战略价值。2010年4月16日,我国第一个股指期货——沪深300股指期货正式上市,这标志着期货行业进入一个全新的发展阶段。2015年4月16日,中金所又推出了上证50和中证500股指期货。2010到2015,这五年也成为了股指期货的高速发展时期。然而在2015年下半年,A股牛市见顶后加速回落,股指期货受限,流动性骤降。

股指期货的春天已经临近

事物的发展路径虽然曲折的,但前途往往是美好的。2017年,中金所正式开启对期指常态化交易的进程,2017年两次松绑,2018年12月第三次松绑,不仅下调保证金、手续费,还提高了单个合约的交易手数限制。2019年1月初,证监会副主席方星海在谈及采取措施加大市场活跃度时表示,现在要采取措施,使交易进一步的活跃,这才能说有活力的资本市场。股指期货,三次放宽交易措施,到现在为止每天平均开仓数量限制在50手,这个还不够,还要进一步的放开。3月7日两会期间,方星海再度表示,正在研究进一步放开股指期货的相关措施,并称“年内有望出台”。

作为重要的风险规避工具,作为一种重要的资产配置,市场呼唤股指期货的春天早日来临,市场期盼我国金融市场的不断完善。

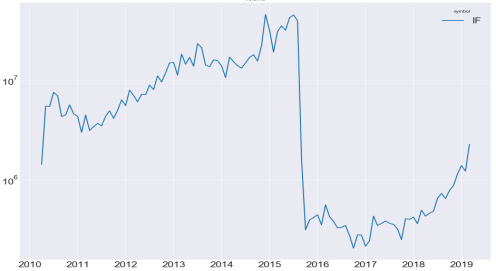

Figure1:2010-2019年沪深300股指期货月成交量

股指持仓日益增多,套保申请放宽,市场利润来源多元化

在欧美成熟的资本市场,投资者有着丰富的管理工具可以规避风险,我国发展股指期货的初衷也是为境内的投资者提供抗风险的工具。小到一家市场机构,大到股票市场乃至金融市场,股指期货所发挥的“稳定器”、“压舱石”作用已多次被实践证明。股票投资市场中总有两部分人,有一部分人厌恶风险想要转移风险,另一部分人则愿意多承担风险,试图获得一份风险收益,股指期货就是这两种投资者交换风险的工具。

目前我国的资产管理机构日趋增多,在追求收益率的同时,如何进行风险控制也是很大的挑战。股指期货作为最佳的对冲工具,可以大幅降低资产组合的系统性风险,为机构中长期持有权益类资产提供保障,不用为了担心业绩大幅波动,跟随市场的波动追涨杀跌,大幅变动仓位。随着我国金融业对外开放幅度的加大,风险管理需求势必不断增强,这也令股指期货恢复常态化日趋迫切。如果境内有完善的股指期货市场,这将给海外投资者提供更大的信心和风险管理工具。

3月22日中金所公布了最新的关于金融期货套期保值管理要求的通知,放宽了金融机构的套保要求。无论是套保的比例还是套保的匹配都更加宽松了。之前买入套保只能按照持有股票市值的比例来计算,而放宽套保要求后,只要是合理的买入套保,交易所基本都会批准。再看卖出套保,除了有上述的比例放松外,还将三个股指期货品种的所有合约视为一个整体,并以此和涉及品种标的指数成分股、股票ETF和LOF基金做对冲。例如,所持有的中证500成分股,可用IF、IH或IC中任一或多个空头合约进行套期保值,且合约使用比例可根据管理人的需求自行确认。套保管理要求的放宽放松,将吸引更多的机构投资者参与到股指期货中来,有助于市场的规模扩大,流动性增加,对于在其中寻求稳定收益的CTA机构来说无疑是非常好的机会。

今年股市行情较大,股指赚钱效应强

2019年我国股市也表现亮眼,年初迄今上证指数已经上涨了20%。这背后有估值修复的原因,有超跌反弹的原因,有外资和北上资金流入的原因,无论如何A股都不再是2018年没有希望的单边下跌了。展望后市,大家各执己见,有人认为这只是短暂反弹,市场仍将再次探底;也有人认为这只是上涨的中继,之后牛市可期。无论如何这都将势必增加股指期货的波动率,有助于增强股指CTA的赚钱效应。

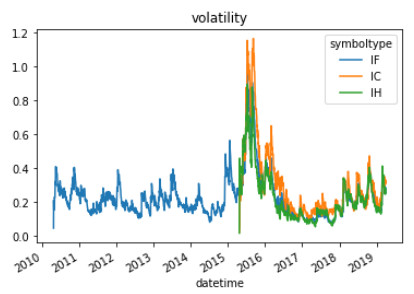

Figure2:我国股指期货波动率走势

根据中国期货业协会发布的数据,在2018年末中金所进一步放松股指期货交易限制后,股指期货交易活跃度有所提升,中金所3月成交量、成交额同比增速均超过200%,持仓总量也较2月末增长18.71%。3月末中国金融期货交易所持仓总量为349594手,较上月末增长18.71%。

其中,沪深300股指期货、上证50股指期货、中证500股指期货的成交量环比增幅都在80%以上。中证500股指期货受成长股概念推动涨幅居前,成交量环比增长126.93%。

不论股市涨跌,标的的流动性和波动率是量化投资最看重的。相信随着市场的活跃,基于股指期货的量化CTA策略,将迎来了久违的“春天”。

富善量化股指CTA策略筹备已久,已于今年年初正式上线,策略跟踪股指期货波动,近期市场大幅上涨,隔夜策略与日内策略均很好地捕捉了利润。随着股指活跃度日渐上升,我们正稳步增加股指期货策略的权重,后续有望进一步提升产品整体收益。