不塞不流,不止不行,“量化投资”仍在路上

2017年上半年里,上证指数整体为区间震荡,市场的风险偏好整体较低,处在典型的存量博弈状态,市场赚钱效应较弱,投资者追逐市场中的确定性机会。在该区间内,市场内部结构分化严重,绝大部多数时间里,市场呈现典型的“一九行情”,蓝筹白马股极端抱团取暖,热点始终集中在以家电和白酒为首的白马股上,同时一带一路、雄安新区以及金融股等指数权重股受事件影响阶段性的表现突出。在这一极端行情下,市场指数出现显著的失真,完全无法反映整个市场的特点。

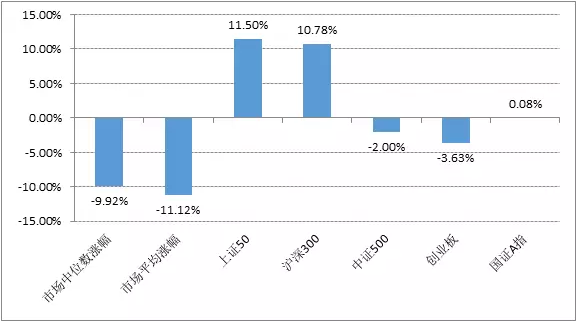

图表1:1-6月市场主要指数涨跌幅概况

数据来源:富善投资,WIND

今年1月至6月,以上证50指数和沪深300指数代表的价值蓝筹涨幅显著,上证50指数半年上涨11.5%,沪深300上涨10.78%,而同期以中证500指数以及创业板指为代表的中小盘成长则下跌较多。市场中所有股票平均跌幅高达11.12%。市场在大盘价值以及小盘成长间呈现了冰火两重天。

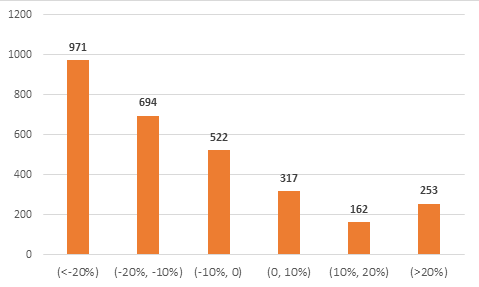

图表2:1-6月A股按涨幅统计个股数量

数据来源:富善投资,WIND

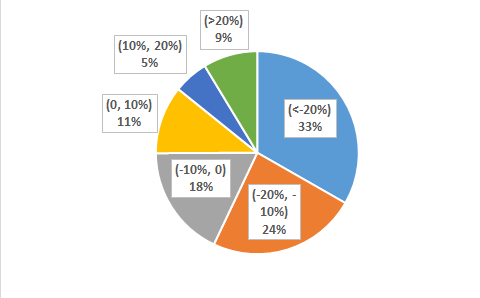

图表3:1-6月A股按涨幅统计个股占比

数据来源:富善投资,WIND

与此同时,市场中约33%的个股跌幅大于20%,57%的个股跌幅大于10%,下跌的股票达到75%,也意味着市场中仅有25%的股票上涨,而这些股票基本都存在于金融,白酒,电子等传统白马股中,在市场环境下,整体的赚钱效应很弱。

量化对冲策略下半年展望

上半年市场的结构性和规律性的变化,使得对冲策略整体表现不尽如人意,行业平均业绩为-3.19%(数据来源:格上研究中心)。历史上长期具有优异表现的一些因子阶段性效果不佳,而分析其核心逻辑,我们认为主要是下列的三个原因:

1)金融去杠杆和强监管使得整个金融市场流动性偏紧,缺乏增量资金入场,博弈的市场环境下出现抱团取暖的羊群效应;

2)再融资新政和IPO加速使得A股市场中小股票的壳价值大幅降低,缺乏内生增长业绩支撑的中小市值公司难以进行题材炒作,估值中枢下移;

3)宏观经济整体下滑叠加利率上行,使得投资者的风险偏好减弱,从而更倾向于选择安全边界较高的白马股;

分化行情延续了超过半年的时间,这种时间长度在最近几年的市场中也是罕见的。但富善对冲策略适时做了一系列的应对,增配研发人员,优化组合以适应新的市场生态,在风格敞口上的严格控制,使得我们对冲策略业绩领先于市场平均水平。

进入6月以来,前期的极端抱团行情得到缓和,市场风险偏好大幅提升,其中正收益的股票的数量和比例都在显著增加,市场赚钱效应开始明显。这种相对常态的市场环境对于对冲策略有利,量化策略的统计特性得以发挥作用,当前的整体行情再向着有利于对冲策略表现的方向转变。

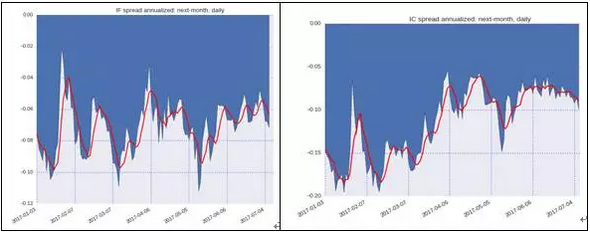

从对冲成本来看:目前IF和IC的年化对冲成本已经维持在一个比较低的水平,并且短期波动已经逐步稳定,现在IF年化成本在5%左右,IC在8%左右。预期下半年的对冲成本与上半年相比将持平甚至降低。当前的对冲成本有利于对冲策略的建仓和移仓操作。

图表4:IF,IC期货贴水年化

数据来源:富善投资,WIND

我们认为被国外和历史证明有效的量化对冲仍将有持续稳定的表现。即使短期内一些量化对冲产品的表现不尽人意,但如果从三年的时间周期去判断,量化对冲这种经过长期时间检验的策略仍是值得信赖的。

量化选股下半年展望

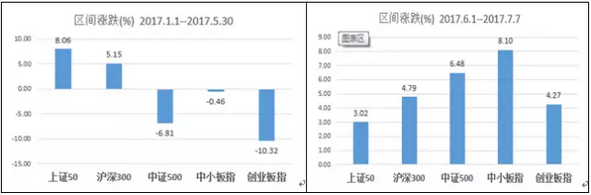

6月份以来,A股市场呈现普涨态势,市场的风格出现了较大幅度的切换,投资者开始考虑前期极端抱团价值蓝筹的性价比,持续强势的价值蓝筹等整体表现较弱,反而前期的超跌成长股等表现较为突出,中小板指单月上涨8.1%,大幅领先上证50指数,沪深300指数等等。

图表5:2017年6月份以来,市场的风格有所转向

数据来源:富善投资,WIND

在此情况下,富善量化选股策略表现突出,这也说明在相对稳定的市场环境中,经过长期实盘检验的量化选股模型是有望能够获取稳定的超额回报。

下半年,从影响A股的市场大环境来看,经济增速存在一定下行压力,货币政策依然会稳中偏紧,但利率走势有望冲高后逐步回落,结合十九大召开,政策改革预期等因素,投资者风险偏好会可能有所上行。因此,对下半年的市场,我们维持谨慎乐观的判断,整体仍然呈现区间震荡的走势,但结构性机会可能会更加活跃。

在市场风格上,经过2016年特别是2017上半年价值白马龙头的“抱团取暖”,市场在未来一段时间内都会延续价值投资的思维,更加关注业绩的确定性、较高的ROE水平和相对合理的估值。但是,前期已经抱团的白马龙头的性价比已然不高,机构投资者的方向可能会是秉承价值投资的思路,“抱团掘新”,进一步挖掘细分板块的龙头公司,寻找高性价比的二线蓝筹,行情的演绎有望从“一九”扩散至“三七”。操作策略上,可精选价值,把握成长,关注主题。

需要说明的是,量化策略是一种投资方法,不是用来追求超高收益的工具,任何一种投资方法都有其适应的不同市场环境,并且有不断深化、更新和适应的过程。当前市场热点的范围已大幅扩大,市场分化行为将相对缓和,市场将逐步恢复到相对的常态,相信下半年“量化”仍然值得期待。