2020年投资策略:秉冬已过半,静寂中守望盛夏

秉冬已至,寒意逼人,这应该是最近两年宏观经济给大多人的印象。尽管2019年1季度出现了一波经济小阳春,但时间过于短暂,尚未融解冰封,经济再次走入寒意。四季更替是这个星球诞生即存在的规律,冬眠的动物较好的利用生物活跃度调节,冬贮春苏,在寒冷的冬天最低限限度的保留体力等待下一个春天,等待下一轮发育的来临。人类社会演进模式比自然规模更加复杂,但并无二义。我们一直认为社科领域问题内在与自然世界高度一致,在结构调整的经济寒冬中减少不必要的消耗,将最大的限度的贡献下一个增长周期的高性。秉冬的静寂孕育盛夏的希望。我们认为2020年宏观经济的基本盘将在经济韧性与库存周期见底作用下保持企稳,货币政策维持带有刺激空间的中性状态,股票市场经历大幅下跌后已经具备较高投资价值,投资拉动型方向有一定修复机会但空间有限,重点关注硬科技、新能源汽车领域等价值成长领域的投资机会。

宏观经济基本盘底部企稳,投资拉动型经济模式缺乏弹性

经济增速自2010年以来进入下行期是不争的事实,也是历史的必然,随着人均GDP的攀升、城市化率的提高以及老龄化程度扩大,潜在经济增长率必然向下。2010年代前5年,由于危机模式中过渡投资的制造业产能进入释放期,为了维持产能背后债务偿付的现金流,阶段性的刺激政策被积极用来输血,维持投资型经济模式的体温。我们可以看到从2010年到2015年间,GDP增速多次出现快速下滑后的短期反弹。对应的是重化工业组合间歇性的会出现脉冲上涨行情,但难以逾越2010年前后的高度。进入2016年,高企的杠杆率开始制约这一经济模式,供给侧改革通过对区分产能实现了市场份额的强制出清,债务主体的现金流由输血转为内生,并且是短期爆发式的内生,不仅维持了体温,负债率的去(转)化(移)也基本实现,后金融危机时代的经济软着陆终于成功了。这一轮景气回升过程中,重化工业组合出现的是利润规模与估值的错配,估值极度的压缩意味着一致预期中的不可持续。2018年开启的去库存周期,印证了这一预期的正确性。站在2019年岁末,秉冬寒意仍在,刺激政策的呼声渐强,但政策定力的决心一次次降低刺激预期。我们认为这种政策定力与潜在经济增长率下行的事实保持了高度一致:经济转型期,新老交替之间,对于以城市化率快速提高为导向的投资拉动型经济的过久依赖将越来越快的消耗冬贮的体力。之前被积极运用的刺激政策已经转化为抵抗式托底,承诺其存在性但运用的条件比以前高很多。

2010-2019 GDP单季同比增长率

数据来源:肇万研究、Wind

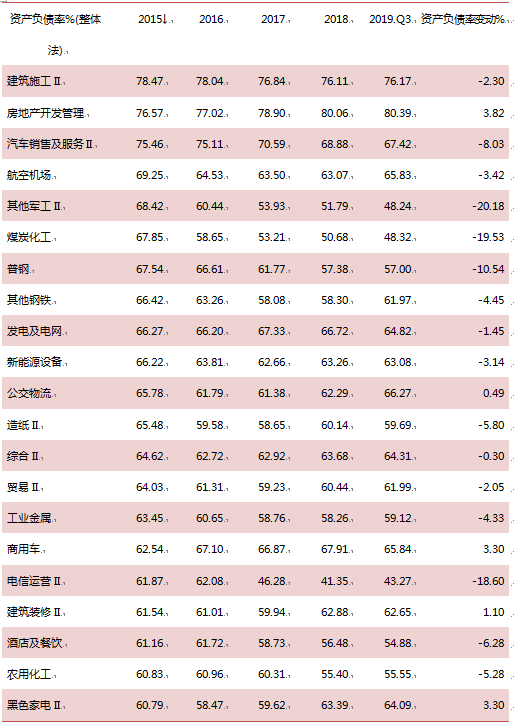

房地产开发行业作为投资拉动型经济的核心(周期之母),其发展现状正处于super hard模式。房住不炒是总基调,房价稳定是总体导向。在制造业大国攀爬下一个经济高峰的过程中,任何触碰成本、危及系统稳定性的经济活动都是不被鼓励的。这点不用从经济学角度解读分析。这本来就是政策主动应对和选择的路径。限购政策(管价格)与融资政策(管杠杆)的交叉发力,使需求和供给处于两个不同步的周期之中,传统的需求拉动投资开发模式被打乱,背后是对行业占用社会资源比例的抑制,如果不加约束,其结果就是制造业成本抬高和宏观杠杆率失控。供给侧改革开展4年间,我们通过非金融行业中的高杠杆行业(60%资产负债率以上)资产负债率变化进行研究,可以发现:大多数高杠杆行业均出现了资产负债率的下降趋势,唯独房地产开放及相关行业仍处于上升趋势(仅公交物流和商用车板块例外)。因此,尽管当前处于去杠杆的尾部,我们仍然能够看到在中央经济工作会议中对于“房住不炒”的重申。

高杠杆非金融行业资产负债率变动研究

数据来源:肇万研究、Wind

政策并非是单向抑制,3万亿货币化棚改以及3、4、5线城市化率提高使得商品房销售面积已经在17亿平米高位运行了3年,为稳定宏观经济中枢发挥了重要作用。未来随着制造业和服务业的景气度企稳回升,商品房销售总面积数从高位理性回落的概率在加大,届时房地产开发行业所面临的双路调控局面才有可能会出现改观。

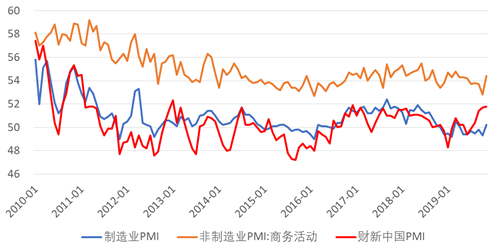

2010-2019 PMI

数据来源:肇万研究、Wind

2020年宏观经济基本盘底部企稳的形态比较显著,库存周期有见底迹象,投资拉动型经济模式将进一步卸下托底重任,修养生息。刺激政策再次被动用的几率进一步降低。在传统总需求增速低迷、政策忍耐度提高条件下,仅凭补库存能够激发起的周期的弹性是比较有限。

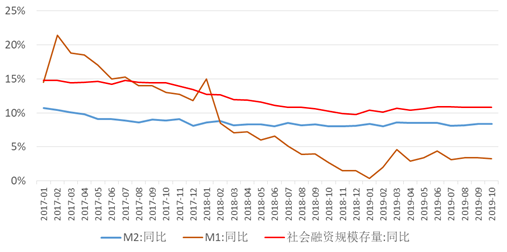

我们的货币政策似乎更早的看到这一点:在经济结构调整完毕前,一旦阶段性经济托底(下行失速排除)成功,货币政策即进入稳定状态。超过当下经济发展所需的货币量,势必引发转型期结构调整进程的反复。于是我们能看到在2019年1季度确认阶段经济见底之后,货币政策迅速由积极转为稳定。2季度以来货币投放速率越来越趋于稳定。我们预判2020年宏观经济发生断崖下跌几率不大,货币仍将保持相机而动状态,不会主动刺激,但留有刺激政策运用的空间。

2017-2019中国M1M2和社会融资额同比

数据来源:肇万研究、Wind

A已经积累显著的内在投资价值,历史大型底部信号强烈

A股自2015年5178高点回落至今已经运行长达4.5年之久,各大指数跌幅显著,上证综指下跌42%,沪深300下跌25%,创业板指下跌55%,中证500下跌55%,中证1000下跌65%,与历史上2001年6到2005年6月的大型熊市相比,主要指数跌幅都还超过那轮熊市。旷日持久的回调重新夯实了A股的内在投资价值。通过我们长期跟踪的A股内在价值指数显示,目前依然处于高价值投资区间。意味着这里依然是历史大型底部区域。

A股内在价值指数

数据来源:肇万研究、Wind

科技产业周期出现行,中美科技竞赛扩大本土科技业需求

进入信息社会以来,先后出现了计算机技术革命、互联网革命,我们正置身于了无线通信新一轮技术升级的起点。5G不再是简单的带宽扩容,而是通过稳定高速通信、海量接入能力,真正打开了数据社会的大门。通信网络的投资建设只是5G产业红利释放的第一阶段,这对于相关通信设备行业的业绩具有重大拉动作用,同时5G网络建设周期会长于4G。5G终端的形态将大大突破3G、4G以智能手机为主的格局,5G手机终端将是接入5G社会的基本装置,庞大的换机潮会催生手机硬件行业巨大需求,基于4G终端切换后良好的体验,5G终端更换时用户学习曲线会比4G更加陡峭。5G时代的新型终端(VR、AR、AIOT等)将构筑起真正的数据社会的基石。本轮科技产业弹性将显著强于前几次,其中孕育的投资机会不言而喻。

中美科技竞赛(科技战)是本轮科技周期中特有因素。5G已经成为大国在新一代信息技术周期中争夺产业主导权的焦点。2019年重新定义了中国科技产业路线,拐点就是5月的科技战。中国5G牌照提前1年发布,背后是华为脱A供应链获得成功所做的努力。国内科技公司纷纷开始加强对供应链国产化的重视,防止供应链灾难发生。基于中美科技竞赛这个特有的时代背景,我们相信本土科技(尤其是硬科技)产业在5G投资建设、终端更换以及新型终端部署的过程中,将享受史诗级的产业机会。在产业周期以及供应链份额转移双重红利加持下,硬科技板块投资机会将呈现爆发势态。

新能源汽车走入产品力时代,成长价值型投资机会归来

随着欧盟碳排放制度施行窗口的临近,欧洲车厂的电动汽车经历了充分的技术研发和产业资源整合后,终于开始登堂入室走到台前。从2020年密集的海外电动车型发布计划看,新车型产品力突出。汽车从石化能源向电力切换过程中,最大限度保留驾驶体验和动力特性。得益于过去两年锂电池以及上游价格快速下降,新款电动车已经能够实现合理溢价式定价,这个溢价又是产品力所能消化的。电动汽车产业终于依靠产品力开始走入平价时代。新能源汽车板块在结束了概念催化、补贴推动的两轮行情后,有望真正进入依靠产品力的平价时代,基本面主导的成长价值型投资机会归来。